ยุทธศาสตร์ยุโรปทะยานสู่ขอบฟ้า! ระวัง “เครื่องยิงจรวด” สะบัดกลับ…

ช่วงนี้ คำศัพท์อย่าง “งบประมาณสไตล์เครื่องยิงจรวด” และ “ทำทุกวิถีทาง” ซึ่งเคยคุ้นหูเมื่อครั้งเกิดวิกฤติหนี้ยุโรปกว่า 10 ปีก่อน เริ่มปรากฏให้เห็นบ่อยครั้ง ราวกับเป็นการเตือนว่า ยุโรปกำลังยืนอยู่บนจุดเปลี่ยนครั้งประวัติศาสตร์อีกครั้งหนึ่ง

แผนการปฏิรูป “เบรกหนี้” (Debt Brake) ของเยอรมนีที่โผล่ขึ้นมาอย่างเหนือความคาดหมาย อาจทำให้ “ขุมกำลังเศรษฐกิจ” ของยูโรโซนเลิกยึดติดข้อห้ามทางการเมืองที่เคยเคร่งครัด และใช้มาตรการในอีก 10 ปีข้างหน้าควบคู่กับกองทุนโครงสร้างพื้นฐานพิเศษ (งบประมาณนอก) 5 แสนล้านยูโร กลายเป็น “เครื่องยิงจรวดคู่” กระตุ้นการเติบโตทางเศรษฐกิจ

ภาวะโครงสร้างพื้นฐานที่เก่า และงบด้านการป้องกันประเทศที่ไม่เพียงพอของเยอรมนีดูเหมือนจะเริ่มเห็นแสงสว่างแห่งการเปลี่ยนแปลง ซึ่งส่งผลให้ยูโรที่ก่อนหน้านี้ขยับขึ้นอย่างลังเล กลับพุ่งทะยานอย่างเต็มกำลังในปีนี้

ธนาคารใหญ่ร้องเตือน: จุดเปลี่ยนประวัติศาสตร์!

ในท่ามกลางความเคลื่อนไหวที่ดูเงียบสงบ ธนาคารใหญ่ในวอลล์สตรีทได้ตอบสนองอย่างรวดเร็วต่อความเปลี่ยนแปลงครั้งนี้:

- Goldman Sachs ปรับเพิ่มคาดการณ์ GDP ของเยอรมนีในปีนี้ขึ้นอีก 0.2% (จากเดิมที่เกือบชะงัก) ขณะที่ปีหน้าและปีถัดไปปรับเพิ่มเป็น +0.5% และ +0.6% ตามลำดับ จนแตะ 1.5% และ 2.0%

- ING Group (ธนาคารเนเธอร์แลนด์) เรียกช่วงเวลานี้ว่า “จุดเปลี่ยนประวัติศาสตร์” และมองว่าเพียงกองทุนพิเศษก็สามารถขับเคลื่อนเศรษฐกิจเยอรมนีให้โตเกิน 1% ต่อปี

- Bank of America เรียกมาตรการนี้ว่า “Game Changer” (เปลี่ยนเกม) และคาดว่าในปี 2027 เศรษฐกิจเยอรมนีจะเติบโตอยู่ในกรอบ 1.5-2% ซึ่งห่างไกลจากความกังวลก่อนหน้านี้ที่เคยเกือบเข้าใกล้ศูนย์ ส่วนภาพรวมเศรษฐกิจยูโรโซนก็จะได้รับผลดีจากการส่งผ่านของผลลัพธ์การกระตุ้น ขยายตัวเพิ่มขึ้นทุกปีตั้งแต่ปีนี้เป็นต้นไป (คาด +0.8%, +1.3%, +1.6% … ตามลำดับ)

Goldman Sachs ยังมองอีกว่า ธนาคารกลางยุโรป (ECB) อาจต้องเจอกับสถานการณ์ที่ซับซ้อนขึ้น และอาจต้องทบทวนเส้นทางการลดดอกเบี้ยใหม่ โดย Goldman Sachs ล้มเลิกการคาดการณ์ก่อนหน้านี้ที่ ECB จะลดดอกเบี้ยในเดือนกรกฎาคม เนื่องจากแม้ว่าความเสี่ยงระยะสั้นอย่างสงครามการค้าอาจยังน่ากังวล แต่การกระตุ้นด้านการคลังได้บรรเทาแรงกดดันที่อาจส่งผลต่อเศรษฐกิจในระยะยาว

แผนอาจไม่ผ่านทันเวลา

แม้ “เครื่องยิงจรวดคู่” จะมีความสำคัญต่อเศรษฐกิจในภูมิภาคอย่างยิ่ง แต่ยูโรที่พุ่งขึ้น 500 จุดในสัปดาห์ที่แล้วก็อาจดูร้อนแรงเกินไปหรือมองในแง่ดีเกินจริงในระยะสั้น

เหตุผลแรกคือ มาตรการยังมีความไม่แน่นอนอีกมาก กว่าจะได้ข้อสรุปอย่างเป็นทางการ แม้ว่าว่าที่นายกรัฐมนตรีเมิร์ตซ์ (Merz) ของเยอรมนีเพิ่งประกาศเมื่อสุดสัปดาห์ว่าพรรค CDU ได้ตกลงทำงานร่วมกันกับพรรค SPD (Social Democratic Party) แล้ว แต่ก่อนจะเปิดประชุมสภาชุดใหม่ในวันที่ 25 มีนาคม โอกาสที่แผนด้านการคลังทั้งชุดจะผ่านฉลุยก็ยังมีไม่มาก

รัฐสภาเยอรมนีกำหนดการอ่านร่างแก้กฎหมายครั้งแรกในวันพฤหัสบดี (13 มี.ค.) และการอ่านร่างครั้งที่ 2 และ 3 จะมีขึ้นในวันที่ 18 มี.ค. ระหว่างนั้น สมาชิกสภายังต้องใช้เวลาอภิปรายและตกผลึกความเห็น จึงมีโอกาสเลื่อนการโหวตออกไป

ที่สำคัญ การรวมเสียงของสองพรรคใหญ่ยังจำเป็นต้องได้รับการสนับสนุนจากพรรคกรีน หรือพรรคการเมืองอื่น เพื่อให้ได้เสียง 2 ใน 3 ตามที่ต้องการในการผ่านกฎหมาย ขณะที่แกนนำพรรคกรีนแสดงท่าทีคัดค้านชัดเจนว่า “กองทุนพิเศษไม่ใช่แนวทางที่จริงใจ”

ยิ่งไปกว่านั้น ร่างแก้กฎหมายยังต้องผ่านการอนุมัติจากสภาสูง (Bundesrat) ซึ่งขึ้นอยู่กับการที่พรรครัฐบาลจะสามารถจับมือกับพรรคอื่นจนมีเสียงสนับสนุนเพียงพอในระดับรัฐหรือไม่

ผลกระทบของการเปลี่ยนแปลงย่อมมีต้นทุน

ความใจกว้างของเยอรมนีในครั้งนี้ ทั้งการยืดเพดานหนี้และตั้งท่าพร้อมรับบทผู้นำที่เข้มแข็งของภูมิภาค ก็มาพร้อมต้นทุนที่หลีกเลี่ยงได้ยาก

วันที่มีการประกาศข่าว อัตราผลตอบแทนพันธบัตรรัฐบาลเยอรมนี (Bund) พุ่งขึ้นทันที โดยอัตราผลตอบแทนพันธบัตรระยะ 10 ปีดีดตัวกว่า 30 จุด (bps) ซึ่งเป็นการปรับขึ้นรายวันที่แรงที่สุดนับตั้งแต่เดือนสิงหาคม 1990 บ่งชี้ว่านักลงทุนกังวลต่อค่าใช้จ่ายและการขยายปริมาณพันธบัตรในอนาคต ซึ่งสร้างแรงกดดันต่อบรรยากาศการลงทุน

ตามการประเมินเบื้องต้นของธนาคาร ABN AMRO ของเนเธอร์แลนด์ ช่วงปี 2026 จะเป็นจุดที่มีผลกระทบทางการคลังสูงสุด คาดว่ารัฐบาลจะมีระดับขาดดุล (Deficit) อยู่ที่ 3-3.5% ของ GDP ในปีหน้า ก่อให้เกิดความต้องการระดมทุนเพิ่มขึ้นราว 5-7 หมื่นล้านยูโร

แม้ตลาดอาจจะยังมีศักยภาพในการดูดซับปริมาณพันธบัตรที่เพิ่มขึ้นได้ แต่รัฐบาลก็จำเป็นต้องจ่ายส่วนต่างดอกเบี้ย (Premium) มากขึ้นเพื่อดึงดูดผู้ซื้อ

อย่างไรก็ตาม หากเศรษฐกิจสามารถเติบโตได้ดีขึ้นจากมาตรการปฏิรูปเหล่านี้ ความต้องการลงทุนในพันธบัตรเยอรมนีก็อาจเติบโตตามไปจนเกิดสมดุลเช่นกัน

การย้อนแย้ง: เจตนาเดิมในการควบคุมหนี้ได้หายไป

เมื่อเยอรมนีตัดสินใจผ่อนคลาย “กรอบหนี้” ที่เคร่งครัดมายาวนาน ก็เกิดคำถามใหญ่ตามมาว่า เหตุผลที่ต้องมี “เบรกหนี้” ตั้งแต่แรกนั้นหายไปไหน?

นักเศรษฐศาสตร์ Friedrich Heinemann จากสถาบัน ZEW ที่เมืองมันไฮม์เตือนว่า หากการปฏิรูปก้าวไปไกลเกิน ก็อาจทำให้ระดับหนี้อยู่เหนือการควบคุม

เขาคาดการณ์ว่า เยอรมนีอาจกลายเป็นประเทศที่มีภาระหนี้สูงในระดับเดียวกับอีกหลายประเทศในสหภาพยุโรป โดยสัดส่วนหนี้รัฐบาลต่อ GDP อาจขยับขึ้นไปแตะ 100% ได้ในช่วงปี 2034

ขณะเดียวกัน Lars Feld ที่ปรึกษาของอดีตรัฐมนตรีว่าการกระทรวงการคลัง Christian Lindner ก็เตือนว่า “อัตราดอกเบี้ยและเงินเฟ้อจะไม่อาจคงตัวได้ดังเดิม พันธบัตรเยอรมนีจะสูญเสียสถานะสินทรัพย์ปลอดภัย” ซึ่งนับเป็นเรื่องน่ากระอักกระอ่วน เพราะเพิ่งปีก่อน Lindner ถูกปลดเนื่องจากคัดค้านการผ่อนคลายวินัยการคลัง

หากมองภาพรวมกว้างขึ้น เมื่อ “เยอรมนี” ซึ่งเป็นเสาหลักของวินัยทางการคลังยังถอยหลัง แล้วประเทศที่เคยเสี่ยงถึงขั้นล้มละลายอย่าง “กลุ่ม PIIGS” (โปรตุเกส อิตาลี ไอร์แลนด์ กรีซ สเปน) จะดูแลหนี้ท่วมหัวของตนเองต่อไปได้อย่างไร?

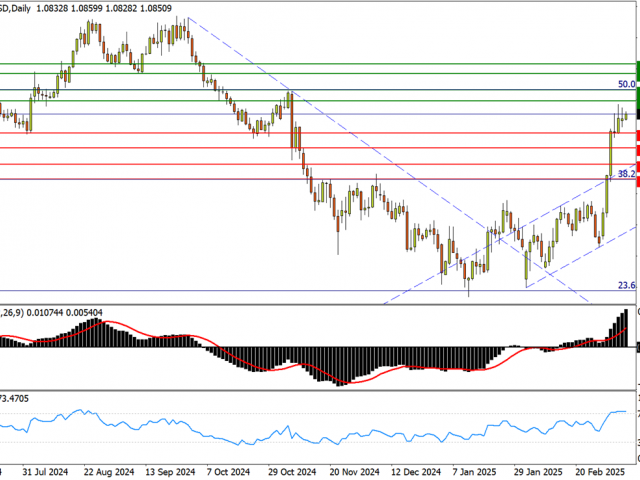

วิเคราะห์ผลิตภัณฑ์ที่เกี่ยวข้อง: คู่เงินยูโร/ดอลลาร์ (EURUSD)

ในระยะสั้น มาตรการกระตุ้นด้านการคลัง, การเติบโตทางเศรษฐกิจที่รวดเร็วขึ้น รวมถึงอัตราผลตอบแทน/อัตราดอกเบี้ยที่ขยับสูง ล้วนเอื้อประโยชน์ต่อค่าเงินยูโร

อย่างไรก็ดี หากในภายภาคหน้า ผลข้างเคียงของ “เครื่องยิงจรวด” เหล่านี้เริ่มแสดงให้เห็น รวมถึงความเสี่ยงด้านความสัมพันธ์ระหว่างสหรัฐฯ-ยุโรปในประเด็นสงครามการค้า แนวโน้มยูโรในระยะกลางจะยังคงเป็นขาขึ้นหรือไม่ก็ยังต้องตามดูกันต่อ

สำหรับทิศทางราคาช่วงสั้น EURUSD ได้พุ่งแรงหลังเบรก “เส้นคอ” (Neckline) ของรูปแบบดับเบิลบอตทอม (Double Bottom) ซึ่งก่อตัวตั้งแต่เดือนธันวาคมปีก่อน โดยขณะนี้ราคาขยับใกล้โซนเป้าหมายทางเทคนิค 1.0880

(EURUSD Daily, แหล่งข้อมูล: แพลตฟอร์ม MT4 ของ FXTM)

นอกจากนี้ สัญญาณแกว่งอย่าง MACD ได้ขยายตัวอย่างรวดเร็วในแดนบวก ส่วน RSI กำลังเคลื่อนไหวในโซนซื้อมากเกิน (Overbought) จึงอาจมีความผันผวนเกิดขึ้นได้ในระยะสั้น

แนวต้านที่น่าจับตา

- 1.0900 (ระดับอ่อน) — โซนราคาในช่วงเดือนเมษายน-มิถุนายน 2024 ซึ่งเคยเป็นจุดกลับตัวหลายครั้งในรอบปี

- 1.0940 (ระดับแข็ง) — ยอดสูงสุดช่วงพฤศจิกายนปีก่อน และเป็นระดับรีเทรซ 50% ของการปรับฐานช่วงปี 2021-2022

- 1.1000 (ระดับแข็ง) — บริเวณคอรูปแบบดับเบิลท็อปในไตรมาส 3 ปีที่แล้ว

แนวรับที่น่าจับตา

- 1.0780 (ระดับอ่อน) — จุดพักตัวช่วงสิงหาคมและตุลาคมปีก่อน หากหลุดจะเปิดทางสู่การปรับฐานได้กว้าง

- 1.0725 (ระดับแข็ง) — จุดต่ำสุดช่วงเดือนธันวาคม 2023 และต้นเดือนเมษายนปีก่อน

- 1.0665 (ระดับอ่อน) — โซนต่ำสุดเดือนมิถุนายนปีก่อน หากหลุดจะมีแนวเส้นคอของดับเบิลบอตทอม รวมถึงรีเทรซ 38.2% เป็นด่านสำคัญ

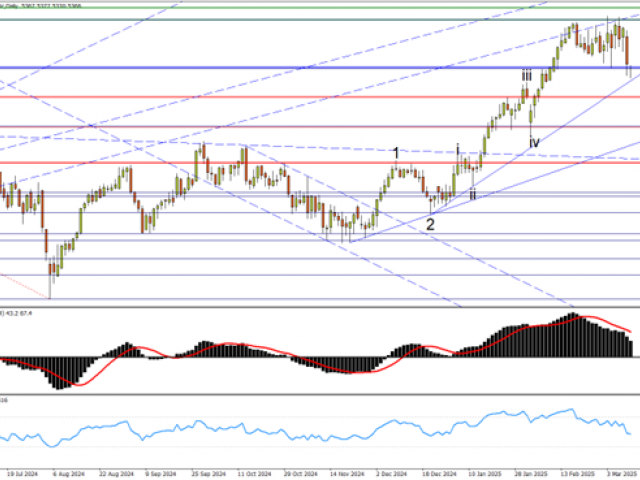

วิเคราะห์ผลิตภัณฑ์ที่เกี่ยวข้อง: ดัชนี Euro Stoxx 50 (EU50)

ต่างจากยูโรที่ทะยานขึ้นอย่างชัดเจน ตลาดหุ้นยุโรปโดยรวมยังไม่ได้เร่งตัวทะลุจุดสูงสุดด้วยแรงส่งเดียวกัน ผลกระทบของนโยบายคลังส่งผ่านเข้าเฉพาะบางกลุ่ม เช่น หุ้นกลาโหม/อุตสาหกรรมอาวุธที่ได้ประโยชน์โดยตรง

หากดูภาพรวม ดัชนียังคงแกว่งตัวในกรอบเหนือระดับสูงมาหลายสัปดาห์แล้ว แม้ว่าสัญญาณแกว่งจะแผ่วลงเล็กน้อย แต่ก็ยังอาจเป็นเพียงการพักฐานในช่วงขาขึ้นที่แข็งแกร่ง

(EU50 Daily, แหล่งข้อมูล: แพลตฟอร์ม MT4 ของ FXTM)

แนวต้านที่น่าจับตา

- 5555 (ระดับแข็ง) — ใกล้กับโซนขยาย 1.618 เท่าของการปรับฐานช่วงเดือนเมษายน-สิงหาคมปีก่อน และเป็นจุดสูงสุดตลอดกาล

- 5600 (ระดับอ่อน) — ตัวเลขกลมซึ่งมักเป็นแนวต้านทางจิตวิทยา

แนวรับที่น่าจับตา

- 5255 (ระดับอ่อน) — หากราคาหลุดจุดต่ำสุดสัปดาห์ก่อนที่ 5370 และเส้นแนวรับขาขึ้นระยะสั้น มีโอกาสลงทดสอบจุดสูงสุดเมื่อ 24 มกราคม

- 5140 (ระดับแข็ง) — จุดสูงสุดของปีก่อน อยู่ใกล้ๆ กับแนวต่ำสุดสองแท่งในช่วงมกราคม-กุมภาพันธ์

- 5000 (ระดับแข็ง) — จุดสูงสุดเดือนธันวาคมปีก่อนและเป็นหลักแนวรับเชิงจิตวิทยา

บทความนี้จัดทำขึ้นโดยอ้างอิงจากแหล่งข้อมูลและการวิเคราะห์ของ FXTM (Forex Time) ไม่ใช่คำแนะนำหรือข้อเสนอแนะในการลงทุน ผู้ลงทุนควรประเมินความเสี่ยงและศึกษาข้อมูลให้รอบคอบก่อนตัดสินใจ

ข้อความปฏิเสธความรับผิดชอบ: เนื้อหาในบทความนี้ประกอบด้วยความคิดเห็นส่วนตัวและไม่ควรตีความเป็นคำแนะนำส่วนตัว และ/หรือคำแนะนำด้านการลงทุนอื่น ๆ และ/หรือข้อเสนอ และ/หรือคำชักชวนสำหรับการทำธุรกรรมใด ๆ ในตราสารทางการเงิน และ/หรือการรับประกัน และ/หรือการคาดการณ์ผลการดำเนินงานในอนาคต ForexTime (FXTM) พันธมิตร ตัวแทน กรรมการ เจ้าหน้าที่หรือพนักงานของบริษัทจะไม่รับประกันความเที่ยงตรง ความถูกต้อง ความทันเวลาหรือความสมบูรณ์ของข้อมูลใด ๆ หรือข้อมูลที่พร้อมใช้และถือว่าไม่มีความรับผิดต่อการสูญเสียที่เกิดขึ้นจากการลงทุนใด ๆ ที่อยู่บนพื้นฐานเดียวกัน